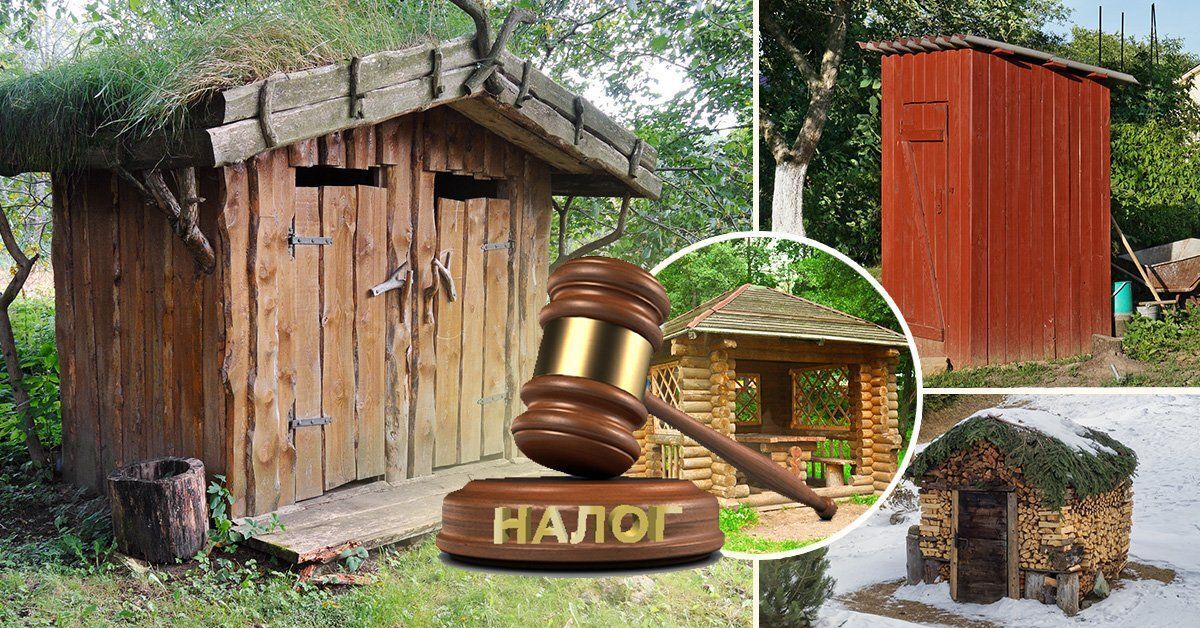

К сожалению, с каждым годом налогов становится всё больше и больше, а обязанности по их оплате ещё никто не отменял. Теперь появилась ещё одна обязанность по уплате налога на хозяйственные постройки. В данной статье вы найдёте подробную информацию о том, что же всё-таки признаётся хозяйственной постройкой и в каком размере за это нужно уплачивать налог. Источник: https://www.9111.ru

Что говорит закон?

К хозяйственным строениям относятся объекты недвижимого имущества, возведённые на земельном участке, предоставленном для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, а также индивидуального жилищного строительства, не являющиеся домами и жилыми строениями (то есть сюда относятся бани, теплицы, туалеты и так далее).

Хозяйственные постройки прямо не поименованы в перечне объектов налогообложения налогом на имущество физических лиц в отличие от жилых домов, квартир, гаражей и так далее. Однако такие постройки могут относиться к иным зданиям, строениям либо сооружениям, являющимся объектами налогообложения.

Налоговая ставка в данном случае составляет 0,1% в отношении хозяйственных строений и сооружений, площадь каждого из которых не более 50 кв. м, и которые расположены на земельных участках для ведения личного подсобного хозяйства, садоводства, огородничества или индивидуального жилищного строительства.

Для хозяйственных строений, площадь которых составляет более 50 кв. м, налоговая ставка исчисляется в размере 2%, если оно включено в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость, либо если кадастровая стоимость превышает 300 миллионов рублей. Для иных хозяйственных строений, площадь которых более 50 кв. м, налоговая ставка составляет 0,5%.

Имущество может не всегда может находиться в собственности весь год, возможно, вы приобрели его в течение года или же вообще уничтожили. Вот в таких случаях налог за этот период исчисляется исходя уже из количества месяцев, в течение которых имущество находилось у вас в собственности.

При этом в случае, если право собственности на имущество у вас появилось до 15-го числа соответствующего месяца включительно или же наоборот прекращение права собственности произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения или же прекращения указанного права, если же наоборот, то этот месяц уже не будет учитываться для исчисления суммы налога.

Данный налог подлежит уплате налогоплательщиком в срок не позднее 1 декабря года, следующего за истёкшим налоговым периодом.

Автор публикации юрист Семко А. А.

![]()